北京时间4月8日早上,在算法稳定币项目Fei陷入巨大争议之际,Fei Labs创始人Joey Santoro决定关闭了备受争议的烧伤机制,其发布公告称:

“我们已经听到了你们的评论,我们专注于实现稳定性,并依此进行构建。

我们已经关闭了烧伤及奖励措施,以解决昨天披露的漏洞。社区可以动用PCV中超过10亿美元的资金来支持FEI和TRIBE。

关闭烧伤激励机制也将释放FEI的抛售压力,并使用PCV来帮助恢复锚定。其他提议可以进一步利用PCV来实现这一目标。

这个过程将有助于建立一个致力于Tribe的社区。本周,我们的首要任务是部署激励合约所需的修补程序,并负责任地披露技术问题。同时,我们亦会制定一项提议,以加快使用PCV来恢复锚定价的进程。

今后,我们将支持奖励TRIBE持有者的提议,我们希望Tribe与协议的长期成功保持一致……”

而在昨晚,在ETH跌至2000美元以下之后,Fei在Uniswap上显示的价格一度跌到了0.9美元以下,而根据此前设定的烧伤机制,此时用户在Uniswap上卖出Fei就意味着其会失去所有的资金,而在二级市场,Fei的交易价格也跌到了0.73美元左右,恐慌的情绪开始在Fei社区蔓延,这也迫使Fei团队最终关闭了烧伤机制。

而针对近期FEI协议的表现,rekt也撰文进行了报道,其在文章开头便写道:

“项目融资过多,也未能实现锚定,所有参与者都被割了。”

FEI的推出获得了Andreessen Horowitz、Framework、Coinbase等大牌机构的资金支持,但在DeFi领域,获得大牌玩家支持的意义并不是很大,我们很难将该项目视为是成功的。

FEI未能维持其1美元的锚定汇率,协议治理代币TRIBE自推出以来已下跌约30%。

Fei的机制设计导则其用户被迫陷入监禁状态,这一项目被广泛视为是一场灾难。

Fei的未来会是什么,算法稳定币的未来又会是如何?

2014年,研究者发表的两篇学术论文,详细阐述了目前大多数算法稳定算法所基于的两个主要概念。

1.Ferdinando M Ametrano的《哈耶克货币》论文提出了货币总供给随需求变化的rebase模型。 2.Robert Sams提出的铸币税股份制是一种双代币机制,即稳定资产本身以及波动的“铸币税股份”,其所有者根据稳定资产的供求关系受益或遭受惩罚。

这两篇开创性的论文为后来构建去中心化的非波动性加密资产(例如ESD、Basis、RSR、Frax以及现在的FEI)的许多尝试奠定了基础。

大多数被认为“成功”的稳定币都基于抵押品储备类型,这些模型运作的很好,但去中心化版本的问题是资本效率低下,并将抵押资产置于风险之中。由于所需的超额抵押,这些稳定币的采用也受到一定的限制。

Ampleforth和Empty Set Dollar(ESD)试图在不依赖任何抵押品的情况下创造主权稳定货币,然而,它们所创造的货币根本无法实现稳定。

可以说,最成功的去中心化稳定币协议依旧是Maker (DAI),它依赖于用户拥有的抵押品来创建非波动的去中心化资产。然而,它并不完美,无法对DAI进行闭环套利,因此其价格并不完全稳定,并且协议面临着扩容问题。

从2020年初至2021年初,所有形式的稳定币总市值从59亿美元增长到400多亿美元,增长幅度达到了577%。

与ESD 1.5 以及Frax等概念一起,Fei代表了算法稳定币的第二波浪潮。尽管Fei的推出还远远不够完美,其也让人们对该项目未来能否成功产生了怀疑,但很容易理解为什么人们仍在努力构思所谓“完美的稳定币”。

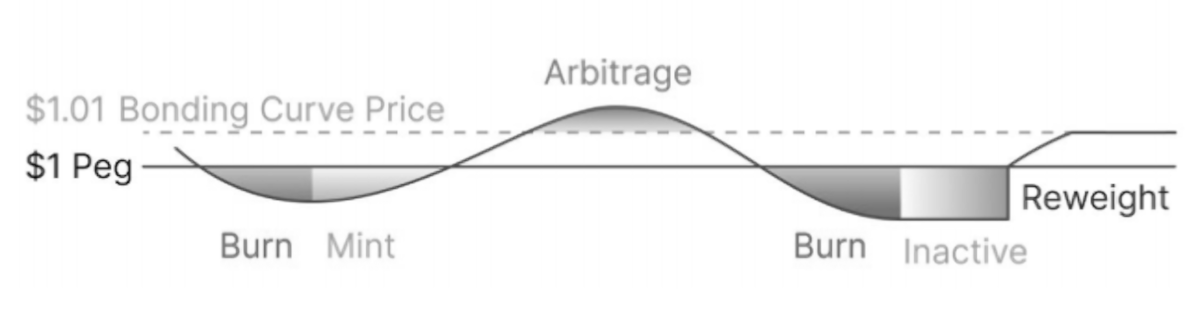

FEI使用了一个联合曲线以及“直接激励”代币模型来维持一个流动性市场,其目的是让ETH/FEI的交易价格能够接近ETH/USD的市场价格。

在几天前发生的 Fei创始代币发行事件中,用户可通过存入ETH获得折扣价的Fei,并获得额外的治理代币空投,这似乎是一个吸引人的机会,最终导致17000多个独立地址参与了这次活动。

然而这一折扣价是存在条件的,只有在参与资金不到2.5亿美元ETH的情况下,创始阶段的Fei才会有折扣,而在最后阶段,共有价值13亿美元的ETH参与了创始阶段,这意味着折扣已经取消,同时这些ETH不可逆地转给了项目的PCV合约地址,其最初会用于建立Uniswap流动性池。

在上线后,Uniswap FEI/ETH池的流动性一度超过了26亿美元,这就是由创始阶段筹集的ETH创建出来的。

然而,这些数字对于FEI项目而言并没有起到积极作用,因为Fei很快就脱离了锚定价,其声誉也随之一落千丈。

到底哪里出了问题?

最初的脱锚,主要是因为大量的TRIBE抛售压力,并且Fei协议会惩罚那些出售FEI的人,并奖励那些在水下买入FEI的参与者,而要将TRIBE兑换成ETH,参与者就要面临惩罚。

更糟糕的是,尽管Consensys Diligence和Open Zeppelin对Fei协议合约进行了审计,但Fei的激励计算中出现了漏洞,这迫使团队关闭了在水下买入Fei的铸币奖励,官方还发表声明称:

“reweight将会在没有铸币奖励的情况下继续发生。”

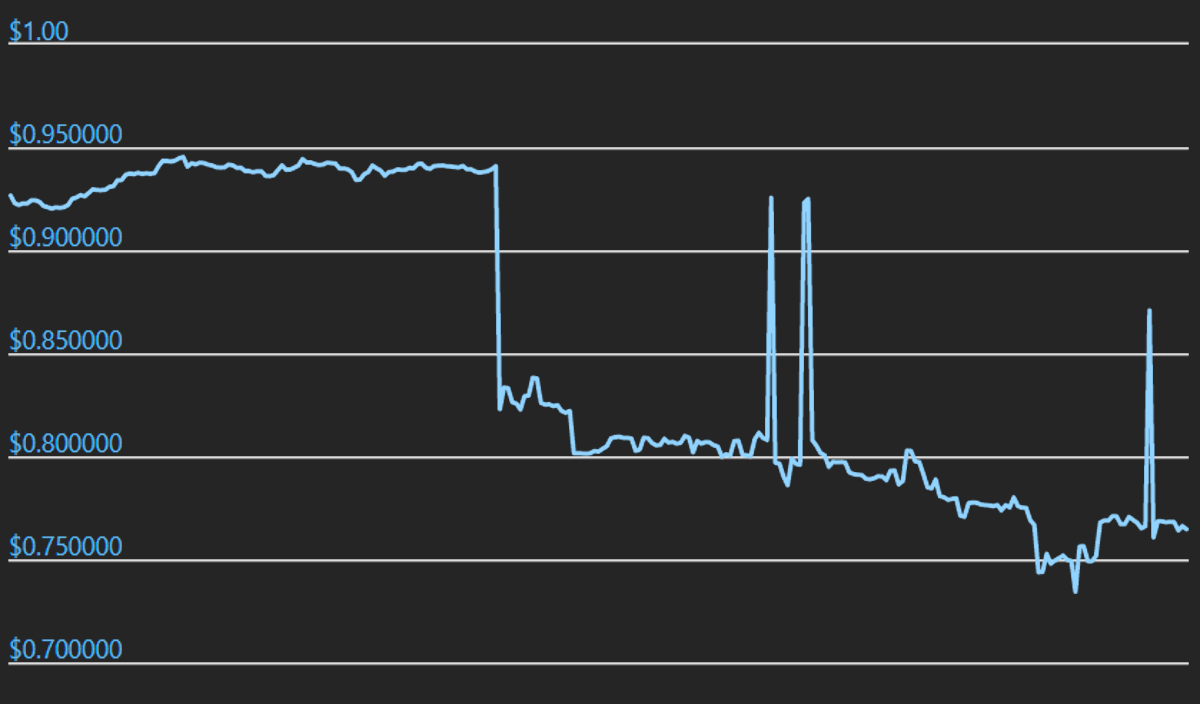

对此,@bantg用如下图表记录了FEI reweight的影响。

正如Emin Gün Sirer在推特上评论的那样:

“让我们来检查一下FEI,它的核心构想是这样的:为什么稳定币会低于其锚定价?因为人们在抛售,所以,让我们惩罚那些在水下出售FEI的人吧!

价格越低,那么惩罚力度也就越大,如果你在低于锚定汇率的情况下出售FEI,则接受者收到的FEI就要比你转移的要少,FEI团队的人认为这种机制应该会提高Fei的价格。

但是现在,让我们向前看一点,而不是仅仅做显而易见的逻辑推理的一步(“当低于锚定汇率时,让我们惩罚转账”)。

每笔交易都有一个买方和卖方,如果你惩罚卖方,那么你也在惩罚买方。

FEI的惩罚机制不仅会使供给消失,也会使得需求消失。

它惩罚了双方,从而缩小了币的可行性范围。

当价格变低时,它只会使有效价格变低,而这与设想的结果正好相反!”

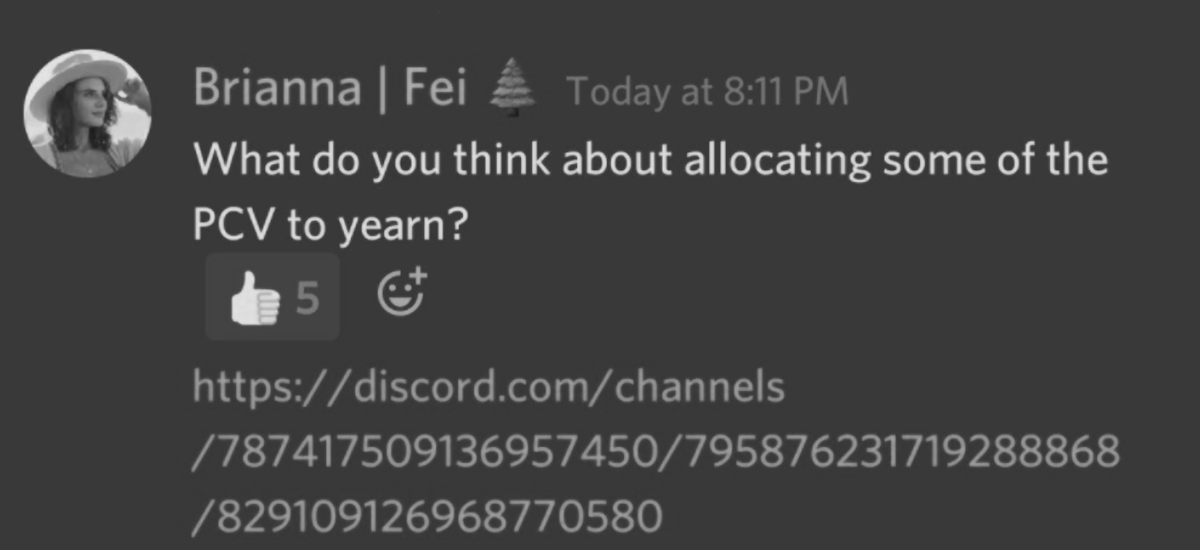

当其中一位Fei创始人提议将部分PCV分配给Yearn时,这一想法在Twitter上遭到了批评,Karoo开玩笑说:

“我们的项目没有按计划进行,所以,我们为什么不从你们给我们的ETH中获取一些收益呢。”

Banteg则在一个公共小组中表示:

“就我个人而言,我强烈希望他们拆开资金,并为其用户退还一部分资金,即使这意味着不会有超过50%的TVL会部署到Yearn。”

“我们并不决定谁使用这个协议,毕竟,中立是我们一直在争取的。”

然而,Julien Bouteloup可能不同意这一说法,因为他公开发布了一份Fei持有者的“黑名单”,他建议未来的空投不应该接受这些地址。

Fei项目是一场资金过剩的灾难,它的支持者和批评者都提出了极端的意见,很多人认为这是一次失败的实验,还有人提出“所有的ETH都应该退款”,其他人只是重申了他们对该项目的信心,比如Compound创始人R. Leshner发布推文称:

“我仍然出价0.70美元,我会买下你能卖给我的所有都FEI。”

也许最明智的立场会稍微不那么极端。

目前看来,这个实验还没有获得成功,另一方面,它也完全没有必要筹集这么多的资金,正如Fiskantes在推特上所说的:

“最拥挤的投资机会,从来不是最好的。”

对于未来的金融实验,我们是否会继续看到这种融资水平,还是我们正在达到一个转折点?

“我们已经听到了你们的评论,我们专注于实现稳定性,并依此进行构建。

我们已经关闭了烧伤及奖励措施,以解决昨天披露的漏洞。社区可以动用PCV中超过10亿美元的资金来支持FEI和TRIBE。

关闭烧伤激励机制也将释放FEI的抛售压力,并使用PCV来帮助恢复锚定。其他提议可以进一步利用PCV来实现这一目标。

这个过程将有助于建立一个致力于Tribe的社区。本周,我们的首要任务是部署激励合约所需的修补程序,并负责任地披露技术问题。同时,我们亦会制定一项提议,以加快使用PCV来恢复锚定价的进程。

今后,我们将支持奖励TRIBE持有者的提议,我们希望Tribe与协议的长期成功保持一致……”

而在昨晚,在ETH跌至2000美元以下之后,Fei在Uniswap上显示的价格一度跌到了0.9美元以下,而根据此前设定的烧伤机制,此时用户在Uniswap上卖出Fei就意味着其会失去所有的资金,而在二级市场,Fei的交易价格也跌到了0.73美元左右,恐慌的情绪开始在Fei社区蔓延,这也迫使Fei团队最终关闭了烧伤机制。

而针对近期FEI协议的表现,rekt也撰文进行了报道,其在文章开头便写道:

“项目融资过多,也未能实现锚定,所有参与者都被割了。”

FEI的推出获得了Andreessen Horowitz、Framework、Coinbase等大牌机构的资金支持,但在DeFi领域,获得大牌玩家支持的意义并不是很大,我们很难将该项目视为是成功的。

FEI未能维持其1美元的锚定汇率,协议治理代币TRIBE自推出以来已下跌约30%。

Fei的机制设计导则其用户被迫陷入监禁状态,这一项目被广泛视为是一场灾难。

Fei的未来会是什么,算法稳定币的未来又会是如何?

2014年,研究者发表的两篇学术论文,详细阐述了目前大多数算法稳定算法所基于的两个主要概念。

1.Ferdinando M Ametrano的《哈耶克货币》论文提出了货币总供给随需求变化的rebase模型。 2.Robert Sams提出的铸币税股份制是一种双代币机制,即稳定资产本身以及波动的“铸币税股份”,其所有者根据稳定资产的供求关系受益或遭受惩罚。

这两篇开创性的论文为后来构建去中心化的非波动性加密资产(例如ESD、Basis、RSR、Frax以及现在的FEI)的许多尝试奠定了基础。

大多数被认为“成功”的稳定币都基于抵押品储备类型,这些模型运作的很好,但去中心化版本的问题是资本效率低下,并将抵押资产置于风险之中。由于所需的超额抵押,这些稳定币的采用也受到一定的限制。

Ampleforth和Empty Set Dollar(ESD)试图在不依赖任何抵押品的情况下创造主权稳定货币,然而,它们所创造的货币根本无法实现稳定。

可以说,最成功的去中心化稳定币协议依旧是Maker (DAI),它依赖于用户拥有的抵押品来创建非波动的去中心化资产。然而,它并不完美,无法对DAI进行闭环套利,因此其价格并不完全稳定,并且协议面临着扩容问题。

从2020年初至2021年初,所有形式的稳定币总市值从59亿美元增长到400多亿美元,增长幅度达到了577%。

与ESD 1.5 以及Frax等概念一起,Fei代表了算法稳定币的第二波浪潮。尽管Fei的推出还远远不够完美,其也让人们对该项目未来能否成功产生了怀疑,但很容易理解为什么人们仍在努力构思所谓“完美的稳定币”。

FEI使用了一个联合曲线以及“直接激励”代币模型来维持一个流动性市场,其目的是让ETH/FEI的交易价格能够接近ETH/USD的市场价格。

在几天前发生的 Fei创始代币发行事件中,用户可通过存入ETH获得折扣价的Fei,并获得额外的治理代币空投,这似乎是一个吸引人的机会,最终导致17000多个独立地址参与了这次活动。

然而这一折扣价是存在条件的,只有在参与资金不到2.5亿美元ETH的情况下,创始阶段的Fei才会有折扣,而在最后阶段,共有价值13亿美元的ETH参与了创始阶段,这意味着折扣已经取消,同时这些ETH不可逆地转给了项目的PCV合约地址,其最初会用于建立Uniswap流动性池。

在上线后,Uniswap FEI/ETH池的流动性一度超过了26亿美元,这就是由创始阶段筹集的ETH创建出来的。

然而,这些数字对于FEI项目而言并没有起到积极作用,因为Fei很快就脱离了锚定价,其声誉也随之一落千丈。

到底哪里出了问题?

最初的脱锚,主要是因为大量的TRIBE抛售压力,并且Fei协议会惩罚那些出售FEI的人,并奖励那些在水下买入FEI的参与者,而要将TRIBE兑换成ETH,参与者就要面临惩罚。

更糟糕的是,尽管Consensys Diligence和Open Zeppelin对Fei协议合约进行了审计,但Fei的激励计算中出现了漏洞,这迫使团队关闭了在水下买入Fei的铸币奖励,官方还发表声明称:

“reweight将会在没有铸币奖励的情况下继续发生。”

对此,@bantg用如下图表记录了FEI reweight的影响。

正如Emin Gün Sirer在推特上评论的那样:

“让我们来检查一下FEI,它的核心构想是这样的:为什么稳定币会低于其锚定价?因为人们在抛售,所以,让我们惩罚那些在水下出售FEI的人吧!

价格越低,那么惩罚力度也就越大,如果你在低于锚定汇率的情况下出售FEI,则接受者收到的FEI就要比你转移的要少,FEI团队的人认为这种机制应该会提高Fei的价格。

但是现在,让我们向前看一点,而不是仅仅做显而易见的逻辑推理的一步(“当低于锚定汇率时,让我们惩罚转账”)。

每笔交易都有一个买方和卖方,如果你惩罚卖方,那么你也在惩罚买方。

FEI的惩罚机制不仅会使供给消失,也会使得需求消失。

它惩罚了双方,从而缩小了币的可行性范围。

当价格变低时,它只会使有效价格变低,而这与设想的结果正好相反!”

当其中一位Fei创始人提议将部分PCV分配给Yearn时,这一想法在Twitter上遭到了批评,Karoo开玩笑说:

“我们的项目没有按计划进行,所以,我们为什么不从你们给我们的ETH中获取一些收益呢。”

Banteg则在一个公共小组中表示:

“就我个人而言,我强烈希望他们拆开资金,并为其用户退还一部分资金,即使这意味着不会有超过50%的TVL会部署到Yearn。”

“我们并不决定谁使用这个协议,毕竟,中立是我们一直在争取的。”

然而,Julien Bouteloup可能不同意这一说法,因为他公开发布了一份Fei持有者的“黑名单”,他建议未来的空投不应该接受这些地址。

Fei项目是一场资金过剩的灾难,它的支持者和批评者都提出了极端的意见,很多人认为这是一次失败的实验,还有人提出“所有的ETH都应该退款”,其他人只是重申了他们对该项目的信心,比如Compound创始人R. Leshner发布推文称:

“我仍然出价0.70美元,我会买下你能卖给我的所有都FEI。”

也许最明智的立场会稍微不那么极端。

目前看来,这个实验还没有获得成功,另一方面,它也完全没有必要筹集这么多的资金,正如Fiskantes在推特上所说的:

“最拥挤的投资机会,从来不是最好的。”

对于未来的金融实验,我们是否会继续看到这种融资水平,还是我们正在达到一个转折点?

继续阅读与本文标签相同的文章

下一篇 :

我可以把毕加索的画烧掉,做成NFT吗?

-

下一個solana爆炸上升的万倍meme币是POME,空投来了

2024-04-19栏目: 资讯

-

百世集团深化数字化转型,打造数智化供应链

2024-04-19栏目: 资讯

-

粘胶长丝景气度回升,九方智投陪伴投资者探索如何选择标的

2024-04-19栏目: 7x24快讯

-

合同诈骗案未了,无锡威孚高科年报被出具“非标意见”

2024-04-18栏目: 热点

-

深圳二手房真实现状:挂牌价跌至6字头,大量业主“血本无归”

2024-04-18栏目: 7x24快讯

发表评论 已发布 0 条