近日,BIS基于各央行关于央行数字货币(CBDC)的研究报告、演讲及网站相关信息、央行工作人员提供的情况、支付与市场基础设施委员会(CPMI)等机构和部分学者的调研成果,梳理了各央行CBDC研发进展,指出其研发动因、制度框架和技术路径存在差异。发达经济体研发CBDC旨在提升国内支付效率,新兴经济体旨在推动普惠金融。多数央行采取混合或中介CBDC模式,倾向分布式记账技术(DLT)和账户验证方式,并聚焦于国内支付。

一、全球CBDC研发进展

全球央行关于数字货币概念与技术路径的研究已开展多年。早在2014年,厄瓜多尔央行启动名为Dinero electrónico的电子货币项目,允许个人通过央行系统进行移动支付,但由于用户过少,于2016年终止。近年来,随着比特币和DLT的兴起,新加坡金管局以及荷兰、英国、加拿大等央行开始研究DLT在数字货币领域的运用,普遍得出DLT运用于央行支付体系尚不够成熟的结论。2016年以来,瑞典、中国、加拿大央行以及新加坡金管局、香港金管局等陆续启动CBDC研究,其中中国人民银行的数字人民币项目(DC/EP)最为领先。此外,欧央行与日本央行于2017年开启首例央行数字货币研发合作,旨在推动跨境支付;沙特阿拉伯与阿联酋、泰国与香港也就批发CBDC跨境支付进行了探索。

截至2020年7月中旬,全球至少36家央行已公布零售或批发CBDC项目。厄瓜多尔、乌克兰、乌拉圭3家央行已完成零售CBDC试点。中国、瑞典、韩国、柬埔寨、巴哈马群岛、东加勒比货币联盟6家央行正在推进零售CBDC试点。此外,18家央行已发布零售CBDC研究成果,13家已宣布开展批发CBDC研发工作。

二、CBDC研发动因分析

各经济体央行研发CBDC的经济和制度动因各不相同。从供给侧看,CBDC的研发与一国数字基础设施建设(手机和互联网普及程度)、创新能力、政府治理能力正相关;从需求侧看,与一国经济与金融发展程度、公众对CBDC的兴趣等因素正相关。另外,理论上说,贸易开放程度越高的国家,跨境支付需求就越高,更有可能助推CBDC的研发和跨境支付,但实证结果在统计上并不显著。

分零售和批发CBDC看,零售CBDC研发主要受一国创新能力支持;另外,非正规金融规模越高,管理当局追踪交易数据的需求就越强,进而研发零售CBDC的积极性就越高。批发CBDC研发主要受金融发展程度影响,金融体系越发达,提升支付结算效率的需求就越强,研发批发CBDC的积极性就越高。

分经济体来看,发达经济体央行研发CBDC主要为提升支付安全性、稳健性和国内支付效率,推动金融稳定;新兴经济体央行除提升支付安全性和支付效率外,还希望通过CBDC扩大金融服务受众,推进普惠金融。

另外,新冠疫情的暴发导致电子支付需求上升,一定程度上推动了CBDC研发。例如,美国在提供财政刺激的国会议案早期版本中提出,以“数字美元”代替转账和支票方式进行政府对个人的转移支付。由于零售支付行为具有较大惯性,一旦改变将长期保持。因此,疫情对支付习惯的改变将对CBDC研发推广产生深远影响。

三、各经济体零售CBDC制度框架和技术路径

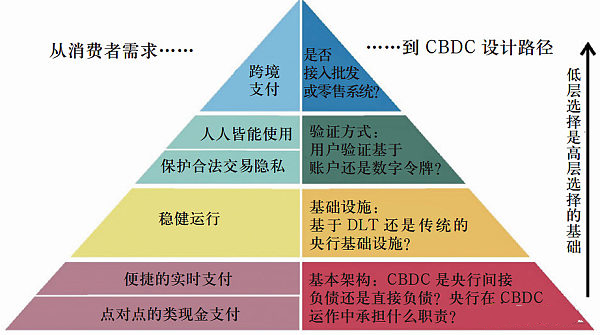

各经济体央行在确定零售CBDC的制度框架和技术路径时,需考虑四个层次的问题(见图1)。

图1 CBDC金字塔

数据来源:Auer和Böhme(2020)

首先,基于央行和私人中介机构在CBDC运作中的职能划分,决定CBDC的基本架构(Architecture)。根据央行和私人中介机构的不同职能分工,CBDC可分为四种架构:直接CBDC(Direct CBDC),即通过央行运营的支付系统直接向公众提供零售支付服务。混合CBDC(Hybrid CBDC),即中介机构为公众提供零售支付服务;央行对所有交易集中记账,并提供备用的技术支持,在私人部门支付服务出现问题时避免交易中断。中介CBDC(Intermediated CBDC),即中介机构为公众提供零售支付服务;央行只维护批发交易账户,而非对所有交易集中记账。上述三种架构中,CBDC均为央行的直接负债。第四种架构为间接或合成CBDC(Indirect or Synthetic CBDC),即中介机构运作支付系统,提供零售支付服务,CBDC为中介机构的负债。

其次,决定CBDC赖以运作的基础设施。选择基础设施时,应注重确保不会出现CBDC支付中断。基础设施包括传统的中心化数据库以及DLT两种选择,二者在效率等方面存在差异。DLT旨在将消费者对金融机构的信任转化为对底层技术的信任。但与比特币及其他私人加密货币采取非许可制DLT不同,开展CBDC试验的央行均采用许可制DLT,对中介机构设置了准入要求。本报告中的所有中央银行,都不愿冒险采用类似比特币及其他私人加密货币所运用的非许可制DLT。

再次,决定CBDC用户验证方式,包括账户验证和数字令牌(digital token)两种渠道。账户验证方式与消费者实名关联,有助于确保支付的顺畅和合法性;但该种方式下,没有银行账户和依赖现金交易的人群无法进行CBDC支付。数字令牌方式虽然可解决上述问题,但又因其匿名性而存在开展违法活动和造假的风险。

最后,决定是否将CBDC用于跨境支付。这取决于CBDC技术架构能否与既有批发或零售系统联通,以及是否允许非居民进行CBDC支付。基于数字令牌的CBDC因其内在特点,包括非居民在内的所有人群均可进行CBDC支付,但各央行通常会对非居民CBDC支付设置一定要求。

BIS对全球30个零售CBDC项目调查发现,基本架构方面,4家央行考虑采取直接CBDC,7家考虑采用混合CBDC或中介CBDC,暂无央行采取间接或合成CBDC;基础设施方面,7家央行采用DLT,3家采用中心化数据库,1家同时考虑两种方式;用户验证方面,6家央行倾向于账户验证方式,2家同时考虑账户验证和数字令牌;跨境支付方面,多数央行侧重于CBDC国内支付,欧央行、法国、西班牙、荷兰和东加勒比央行侧重于CBDC在货币区内的跨国使用。部分央行尚未就上述四个方面或其中某些方面的设计做出决定。

四、零售CBDC项目的国别经验

本文重点介绍中国、瑞典、加拿大零售CBDC项目概况。

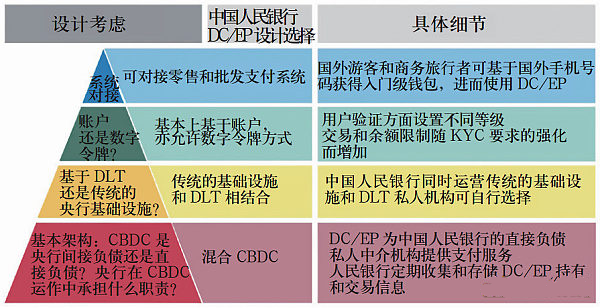

中国DC/EP项目。中国人民银行DC/EP项目进展在全球最为领先。DC/EP作为M0的补充,而非取代现金,目前已在深圳、苏州、成都、雄安以及北京2022冬奥会场景进行试点。基本架构方面,采用“双层运营”的混合CBDC模式,人民银行提供核心基础设施,定期收集和存储DC/EP持有和交易信息;商业银行、支付服务提供商等中介机构按照“了解你的客户”原则(KYC)为公众提供服务。该模式可有效避免央行风险过度集中、金融脱媒和资源浪费。基础设施方面,DC/EP不预设技术路径,但可能将DLT用于交易记录和对账。用户验证方面,基于“账户松耦合”方式。运营机构应及时将交易数据异步传输至人民银行,实现可控匿名,从而确保宏观审慎管理和反洗钱等监管目标,同时减轻运营机构系统负担。数字货币钱包将基于多种形式的身份识别,允许个人决定是否连接到银行账户,并根据KYC要求的差异划分为不同级别。跨境支付方面,DC/EP可对接现有零售和批发支付系统,包括实时全额结算系统(RTGS)。DC/EP主要用于国内零售支付;但如果能与其他经济体达成共识,游客、商务旅行者等非居民也可基于国外手机号码获得入门级钱包进而使用DC/EP,未来DC/EP也可用于人民币计价的贸易结算。

图2 中国人民银行DC/EP项目设计特点(试点阶段)

数据来源:Auer和Böhme(2020),以及与中国人民银行工作人员交谈获知

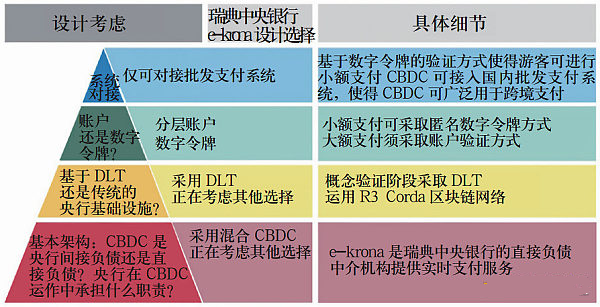

瑞典e-krona项目。瑞典经济数字化程度较高,现金使用已连续多年下降,很多商店已不再接受现金。在此背景下,瑞典中央银行是全球最早公开发布零售CBDC项目的央行,其e-krona项目正处于概念验证阶段。e-krona旨在作为现金的补充,而非取而代之。基本架构方面,采用混合CBDC模式,但对账户数据进行去中心化管理。基础设施方面,采用DLT,但正在考虑其他选择。用户验证方面,采取账户验证,但瑞典央行仅掌握账户余额和支付信息,并不掌握账户持有人信息;同时,瑞典央行正在考虑对小额支付采取基于数字令牌的预付卡方式。另外,e-krona主要聚焦于国内支付。零售方面,非居民中仅有游客可通过预付卡进行小额支付;批发方面,e-krona可接入银行体系和RTGS,因此可开展跨境支付。

图3 瑞典中央银行e-krona项目(概念验证阶段)

数据来源:Auer和Böhme(2020),以及与瑞典中央银行工作人员交谈获知

加拿大零售CBDC应急计划。加拿大央行就发行CBDC制定了较为全面的计划,并提出多种可能的技术架构,认为在以下两种情景下需发行CBDC,一是现金使用减少或被淘汰,二是私人加密货币或稳定币成为主要支付手段。一旦CBDC发行,将作为央行负债和对现金的补充。基本架构方面,提出直接、混合和中介CBDC三种可行模式。基础设施方面,央行开展了多次基于DLT的概念验证,指出DLT并非必须,未来将对多种技术进行考虑并择优采用。用户验证方面,同时考虑账户验证和数字令牌两种方式,分别用于大额和小额支付。跨境支付方面,尽管CBDC主要面向国内,但数字令牌的内在特点使外国游客等可进行小额支付。CBDC还与大额资金划拨系统直接关联,从而可开展批发业务跨境支付。

图4 加拿大银行CBDC应急计划

数据来源:Auer和Böhme(2020),以及与加拿大银行工作人员交谈获知

五、结论和前景展望

总之,为应对现金使用下滑或推动普惠金融,越来越多的央行开始研发CBDC并开展试验。各央行均根据本国经济特点和用户需求设计CBDC项目。各项目在基本架构、基础设施、用户验证以及是否用于跨境支付等方面存在差异,但仍具备一系列共性特征。一是所有项目中,CBDC均作为现金的补充,而非取代现金;二是多数项目中,私人中介机构发挥重要作用,与此同时,央行可能直接提供部分服务;三是所有项目中,CBDC均为央行而非金融机构负债,没有项目采取间接CBDC模式。

展望未来,新冠疫情等重大事件凸显了提升支付手段多样性、确保支付服务普惠和稳健运行的重要性,这有助于应对一系列危机的冲击。考虑到未来挑战难以预料,各央行应继续放眼长远,充分考虑CBDC在一系列可能情况下的作用。

一、全球CBDC研发进展

全球央行关于数字货币概念与技术路径的研究已开展多年。早在2014年,厄瓜多尔央行启动名为Dinero electrónico的电子货币项目,允许个人通过央行系统进行移动支付,但由于用户过少,于2016年终止。近年来,随着比特币和DLT的兴起,新加坡金管局以及荷兰、英国、加拿大等央行开始研究DLT在数字货币领域的运用,普遍得出DLT运用于央行支付体系尚不够成熟的结论。2016年以来,瑞典、中国、加拿大央行以及新加坡金管局、香港金管局等陆续启动CBDC研究,其中中国人民银行的数字人民币项目(DC/EP)最为领先。此外,欧央行与日本央行于2017年开启首例央行数字货币研发合作,旨在推动跨境支付;沙特阿拉伯与阿联酋、泰国与香港也就批发CBDC跨境支付进行了探索。

截至2020年7月中旬,全球至少36家央行已公布零售或批发CBDC项目。厄瓜多尔、乌克兰、乌拉圭3家央行已完成零售CBDC试点。中国、瑞典、韩国、柬埔寨、巴哈马群岛、东加勒比货币联盟6家央行正在推进零售CBDC试点。此外,18家央行已发布零售CBDC研究成果,13家已宣布开展批发CBDC研发工作。

二、CBDC研发动因分析

各经济体央行研发CBDC的经济和制度动因各不相同。从供给侧看,CBDC的研发与一国数字基础设施建设(手机和互联网普及程度)、创新能力、政府治理能力正相关;从需求侧看,与一国经济与金融发展程度、公众对CBDC的兴趣等因素正相关。另外,理论上说,贸易开放程度越高的国家,跨境支付需求就越高,更有可能助推CBDC的研发和跨境支付,但实证结果在统计上并不显著。

分零售和批发CBDC看,零售CBDC研发主要受一国创新能力支持;另外,非正规金融规模越高,管理当局追踪交易数据的需求就越强,进而研发零售CBDC的积极性就越高。批发CBDC研发主要受金融发展程度影响,金融体系越发达,提升支付结算效率的需求就越强,研发批发CBDC的积极性就越高。

分经济体来看,发达经济体央行研发CBDC主要为提升支付安全性、稳健性和国内支付效率,推动金融稳定;新兴经济体央行除提升支付安全性和支付效率外,还希望通过CBDC扩大金融服务受众,推进普惠金融。

另外,新冠疫情的暴发导致电子支付需求上升,一定程度上推动了CBDC研发。例如,美国在提供财政刺激的国会议案早期版本中提出,以“数字美元”代替转账和支票方式进行政府对个人的转移支付。由于零售支付行为具有较大惯性,一旦改变将长期保持。因此,疫情对支付习惯的改变将对CBDC研发推广产生深远影响。

三、各经济体零售CBDC制度框架和技术路径

各经济体央行在确定零售CBDC的制度框架和技术路径时,需考虑四个层次的问题(见图1)。

图1 CBDC金字塔

数据来源:Auer和Böhme(2020)

首先,基于央行和私人中介机构在CBDC运作中的职能划分,决定CBDC的基本架构(Architecture)。根据央行和私人中介机构的不同职能分工,CBDC可分为四种架构:直接CBDC(Direct CBDC),即通过央行运营的支付系统直接向公众提供零售支付服务。混合CBDC(Hybrid CBDC),即中介机构为公众提供零售支付服务;央行对所有交易集中记账,并提供备用的技术支持,在私人部门支付服务出现问题时避免交易中断。中介CBDC(Intermediated CBDC),即中介机构为公众提供零售支付服务;央行只维护批发交易账户,而非对所有交易集中记账。上述三种架构中,CBDC均为央行的直接负债。第四种架构为间接或合成CBDC(Indirect or Synthetic CBDC),即中介机构运作支付系统,提供零售支付服务,CBDC为中介机构的负债。

其次,决定CBDC赖以运作的基础设施。选择基础设施时,应注重确保不会出现CBDC支付中断。基础设施包括传统的中心化数据库以及DLT两种选择,二者在效率等方面存在差异。DLT旨在将消费者对金融机构的信任转化为对底层技术的信任。但与比特币及其他私人加密货币采取非许可制DLT不同,开展CBDC试验的央行均采用许可制DLT,对中介机构设置了准入要求。本报告中的所有中央银行,都不愿冒险采用类似比特币及其他私人加密货币所运用的非许可制DLT。

再次,决定CBDC用户验证方式,包括账户验证和数字令牌(digital token)两种渠道。账户验证方式与消费者实名关联,有助于确保支付的顺畅和合法性;但该种方式下,没有银行账户和依赖现金交易的人群无法进行CBDC支付。数字令牌方式虽然可解决上述问题,但又因其匿名性而存在开展违法活动和造假的风险。

最后,决定是否将CBDC用于跨境支付。这取决于CBDC技术架构能否与既有批发或零售系统联通,以及是否允许非居民进行CBDC支付。基于数字令牌的CBDC因其内在特点,包括非居民在内的所有人群均可进行CBDC支付,但各央行通常会对非居民CBDC支付设置一定要求。

BIS对全球30个零售CBDC项目调查发现,基本架构方面,4家央行考虑采取直接CBDC,7家考虑采用混合CBDC或中介CBDC,暂无央行采取间接或合成CBDC;基础设施方面,7家央行采用DLT,3家采用中心化数据库,1家同时考虑两种方式;用户验证方面,6家央行倾向于账户验证方式,2家同时考虑账户验证和数字令牌;跨境支付方面,多数央行侧重于CBDC国内支付,欧央行、法国、西班牙、荷兰和东加勒比央行侧重于CBDC在货币区内的跨国使用。部分央行尚未就上述四个方面或其中某些方面的设计做出决定。

四、零售CBDC项目的国别经验

本文重点介绍中国、瑞典、加拿大零售CBDC项目概况。

中国DC/EP项目。中国人民银行DC/EP项目进展在全球最为领先。DC/EP作为M0的补充,而非取代现金,目前已在深圳、苏州、成都、雄安以及北京2022冬奥会场景进行试点。基本架构方面,采用“双层运营”的混合CBDC模式,人民银行提供核心基础设施,定期收集和存储DC/EP持有和交易信息;商业银行、支付服务提供商等中介机构按照“了解你的客户”原则(KYC)为公众提供服务。该模式可有效避免央行风险过度集中、金融脱媒和资源浪费。基础设施方面,DC/EP不预设技术路径,但可能将DLT用于交易记录和对账。用户验证方面,基于“账户松耦合”方式。运营机构应及时将交易数据异步传输至人民银行,实现可控匿名,从而确保宏观审慎管理和反洗钱等监管目标,同时减轻运营机构系统负担。数字货币钱包将基于多种形式的身份识别,允许个人决定是否连接到银行账户,并根据KYC要求的差异划分为不同级别。跨境支付方面,DC/EP可对接现有零售和批发支付系统,包括实时全额结算系统(RTGS)。DC/EP主要用于国内零售支付;但如果能与其他经济体达成共识,游客、商务旅行者等非居民也可基于国外手机号码获得入门级钱包进而使用DC/EP,未来DC/EP也可用于人民币计价的贸易结算。

图2 中国人民银行DC/EP项目设计特点(试点阶段)

数据来源:Auer和Böhme(2020),以及与中国人民银行工作人员交谈获知

瑞典e-krona项目。瑞典经济数字化程度较高,现金使用已连续多年下降,很多商店已不再接受现金。在此背景下,瑞典中央银行是全球最早公开发布零售CBDC项目的央行,其e-krona项目正处于概念验证阶段。e-krona旨在作为现金的补充,而非取而代之。基本架构方面,采用混合CBDC模式,但对账户数据进行去中心化管理。基础设施方面,采用DLT,但正在考虑其他选择。用户验证方面,采取账户验证,但瑞典央行仅掌握账户余额和支付信息,并不掌握账户持有人信息;同时,瑞典央行正在考虑对小额支付采取基于数字令牌的预付卡方式。另外,e-krona主要聚焦于国内支付。零售方面,非居民中仅有游客可通过预付卡进行小额支付;批发方面,e-krona可接入银行体系和RTGS,因此可开展跨境支付。

图3 瑞典中央银行e-krona项目(概念验证阶段)

数据来源:Auer和Böhme(2020),以及与瑞典中央银行工作人员交谈获知

加拿大零售CBDC应急计划。加拿大央行就发行CBDC制定了较为全面的计划,并提出多种可能的技术架构,认为在以下两种情景下需发行CBDC,一是现金使用减少或被淘汰,二是私人加密货币或稳定币成为主要支付手段。一旦CBDC发行,将作为央行负债和对现金的补充。基本架构方面,提出直接、混合和中介CBDC三种可行模式。基础设施方面,央行开展了多次基于DLT的概念验证,指出DLT并非必须,未来将对多种技术进行考虑并择优采用。用户验证方面,同时考虑账户验证和数字令牌两种方式,分别用于大额和小额支付。跨境支付方面,尽管CBDC主要面向国内,但数字令牌的内在特点使外国游客等可进行小额支付。CBDC还与大额资金划拨系统直接关联,从而可开展批发业务跨境支付。

图4 加拿大银行CBDC应急计划

数据来源:Auer和Böhme(2020),以及与加拿大银行工作人员交谈获知

五、结论和前景展望

总之,为应对现金使用下滑或推动普惠金融,越来越多的央行开始研发CBDC并开展试验。各央行均根据本国经济特点和用户需求设计CBDC项目。各项目在基本架构、基础设施、用户验证以及是否用于跨境支付等方面存在差异,但仍具备一系列共性特征。一是所有项目中,CBDC均作为现金的补充,而非取代现金;二是多数项目中,私人中介机构发挥重要作用,与此同时,央行可能直接提供部分服务;三是所有项目中,CBDC均为央行而非金融机构负债,没有项目采取间接CBDC模式。

展望未来,新冠疫情等重大事件凸显了提升支付手段多样性、确保支付服务普惠和稳健运行的重要性,这有助于应对一系列危机的冲击。考虑到未来挑战难以预料,各央行应继续放眼长远,充分考虑CBDC在一系列可能情况下的作用。

继续阅读与本文标签相同的文章

-

海麦海外:以丰富经验和专业资源,打造量身定制的家庭资产优化方案

2024-04-16栏目: 资讯

-

PeopleFree314已经成为币圈划时代金融永动机

2024-04-11栏目: 7x24快讯

-

全链基础收益协议 Solv Protocol 过去一周净流入超 3000 枚比特币,创历史新高

2024-04-10栏目: 7x24快讯

-

$TARA预售已超7200SOL,持续火爆中

2024-04-10栏目: 7x24快讯

-

数字广告领域颠覆者Everyworld项目代币已于4月5日上线Bybit与Gate交易所

2024-04-06栏目: 资讯

发表评论 已发布 0 条